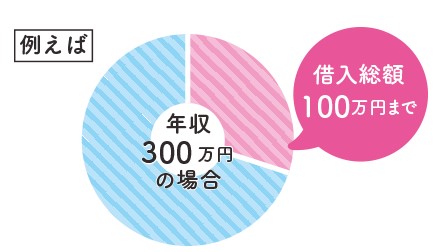

総量規制とは、借入れ可能な金額に対する法的な上限を設ける制度のことを指します。具体的には、個人が貸金業者から借りれるお金の総額が、本人の「年収の3分の1」を超えてはならないというものです。

例えば、年収600万円の人であれば、200万円までは借り入れが可能ですが、それ以上は総量規制により借り入れが認められません。

この制度は貸金業者から借りるお金の総額の上限を規制し、借入者の過度な借入れを防ぎ、生活保護のための一環です。

カードローンという借り入れ方法の特性

カードローンは、銀行や信販会社などが提供する、主にカードを使用した借り入れ方法の一つです。その最大の特徴は、必要な時に必要な分だけ借りることができる、いわゆる「借りたいときに借りたいだけ」の柔軟性にあります。

この柔軟性があるため、急な出費が発生した際や、給料日前のピンチ時など、さまざまなニーズに対応することが可能です。また、返済についても一定の範囲内であれば自由に設定することができ、借入者のライフスタイルや収入状況に合わせて利用することが可能となっています。

ただし、利便性が高い反面、金利が高めに設定されていることも特徴の一つです。そのため、無計画な借入は避け、総量規制などの法的な制約も考慮しながら、利用することが求められます。

総量規制がカードローン利用者に及ぼす影響

総量規制はカードローン利用者にとって、借入総額の制限をもたらします。

総量規制による借入れ上限と実際に借りられる額は異なります。実際に借りられる額は、金融機関の審査により決まります。審査では返済能力が重要視され、この結果により借入れ上限が決定されます。

総量規制の例外と対象外の条件

「総量規制」とは、一人の個人が借り入れられるお金の総額を年収の3分の1までに制限するというものですが、全ての貸付が対象というわけではありません。

具体的には、住宅ローンや教育ローンなどの特定の目的を持つ貸付は、総量規制の対象外となっています。これは、これらが社会的な意義を持つ貸付であるため、借り手の負担を考慮して例外とされています。

また、銀行カードローンも総量規制の対象外です。これは、銀行が厳しい審査を行うことから信用力が高いと判断され、借り手が返済能力を持つとみなされるからです。

これらの点を理解することで、一人ひとりの生活や経済活動に最適な借入れ選択が可能になります。

コメント